增值稅政策層出不窮,進(jìn)項(xiàng)稅扣除憑證品種又十分冗雜,送你一份最新最全的抵扣攻略,從此進(jìn)項(xiàng)稅抵扣不求人判別是不是普通征稅人增值稅上將征稅人分爲(wèi)普通征稅人和小規(guī)模征稅人。只要普通征稅人會(huì)觸及進(jìn)項(xiàng)稅的抵扣成績(jī)。這里需求留意兩點(diǎn):(1)普通征稅人假如會(huì)計(jì)核算不健全,或不可以提供精確稅務(wù)材料,依照銷售額和增值稅稅率計(jì)算應(yīng)征稅額,不得抵扣進(jìn)項(xiàng)稅額,也不得運(yùn)用增值稅公用發(fā)票。(2)稅務(wù)局普通要求不得向小規(guī)模征稅人開(kāi)具專票,以避免構(gòu)成滯留票。但實(shí)務(wù)中小規(guī)模征稅人也能夠會(huì)獲得增值稅公用發(fā)票,假如真的收到了,也沒(méi)有必要一定退回重開(kāi),全部計(jì)入本錢費(fèi)用即可。判別扣稅憑證能否合法合規(guī)1.抵扣憑證的類型應(yīng)合法合規(guī)發(fā)作增值稅買賣時(shí)會(huì)收到不同類型的憑證,但其中只要一局部是合法合規(guī)的抵扣憑證。除了最罕見(jiàn)的增值稅公用發(fā)票外,其他一些合法合規(guī)的憑證也可以抵扣進(jìn)項(xiàng)稅,詳細(xì)的發(fā)票類型包括以下幾種:這里有3個(gè)重點(diǎn)需求強(qiáng)調(diào)一下:(1)左上角標(biāo)識(shí)"通行費(fèi)"字樣,且稅率欄次顯示稅率或征收率的通行費(fèi)電子普通發(fā)票可以抵扣進(jìn)項(xiàng)稅,稅率欄次顯示"不納稅"的發(fā)票不能抵扣進(jìn)項(xiàng)稅。(2)旅客運(yùn)輸?shù)碾娮悠胀òl(fā)票可以抵扣進(jìn)項(xiàng)稅,而紙質(zhì)普通發(fā)票不能抵扣。普通發(fā)票也能抵扣的情形十分冗雜,爲(wèi)了讓大家能疾速掌握,我們制造了視頻來(lái)停止詳解(3)如今乘火車少數(shù)狀況下獲得電子客票,報(bào)銷抵扣需求打印紙質(zhì)車票,且只能打印一次,一旦遺失,即便有復(fù)印件也不能抵扣進(jìn)項(xiàng)稅。2.抵扣憑證的開(kāi)具應(yīng)該標(biāo)準(zhǔn)抵扣憑證能否開(kāi)具標(biāo)準(zhǔn),次要反省以下4點(diǎn):(1)能否與真實(shí)的買賣相符,沒(méi)有觸及虛開(kāi)發(fā)票;(2)字跡明晰,不得壓線、錯(cuò)格;(3)發(fā)票公用章完全(目前經(jīng)過(guò)增值稅電子發(fā)票公共效勞平臺(tái)開(kāi)具的發(fā)票,采用電子簽名替代發(fā)票公用章);(4)備注欄完好。step3

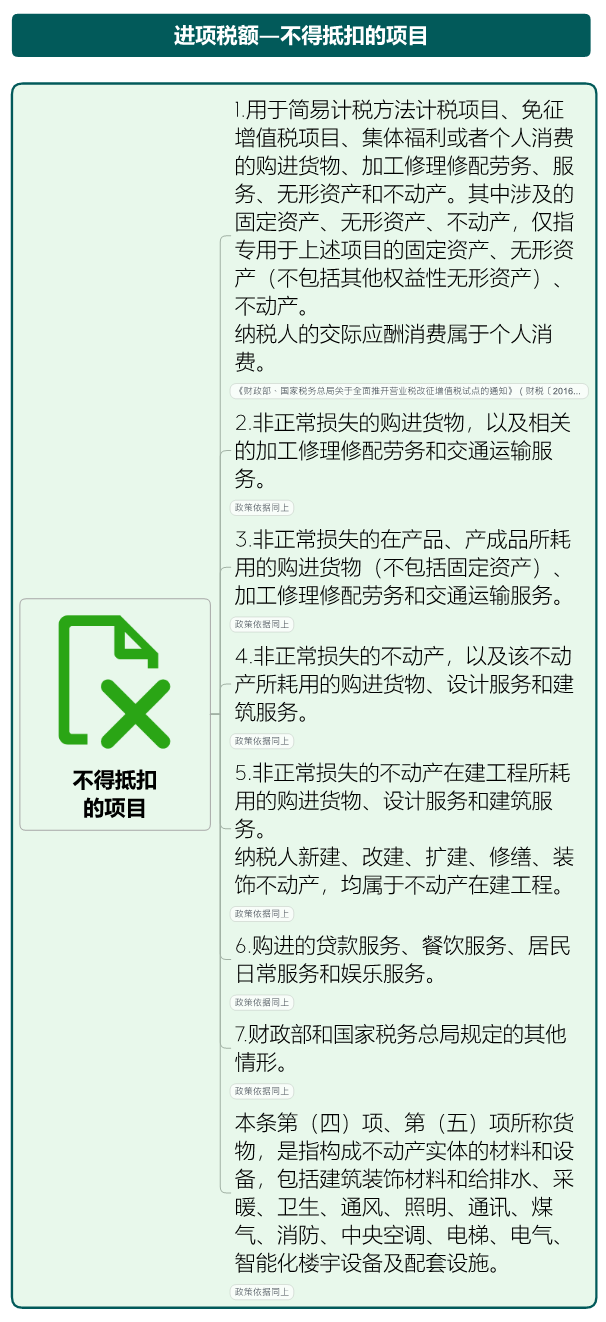

不得抵扣項(xiàng)目及具體的抵扣實(shí)操

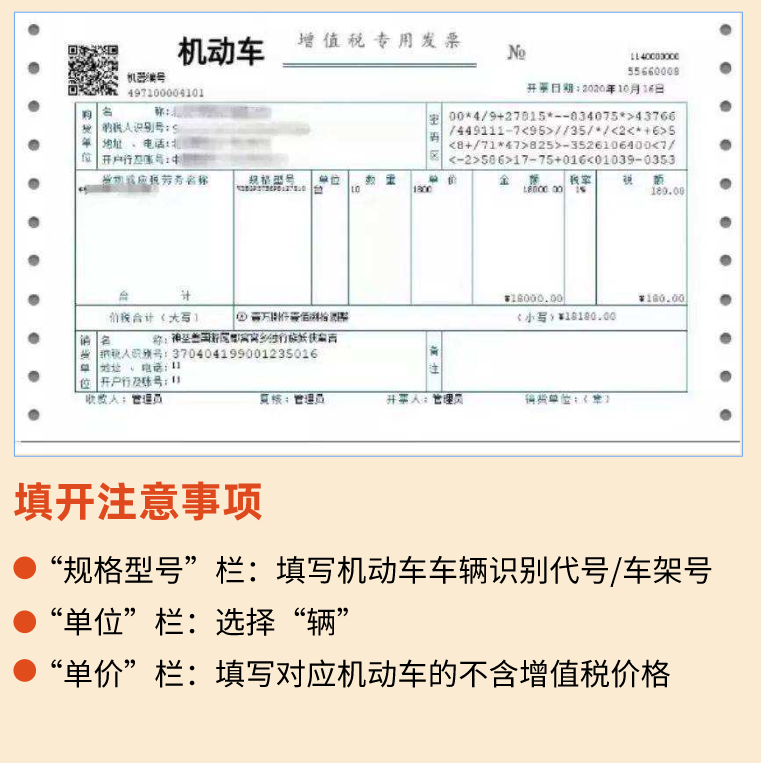

從銷售方取得的增值稅專用發(fā)票上注明的增值稅額,允許從銷項(xiàng)稅額中抵扣。2、機(jī)動(dòng)車銷售統(tǒng)一發(fā)票從銷售方取得的稅控機(jī)動(dòng)車銷售統(tǒng)一發(fā)票上注明的增值稅額,準(zhǔn)予從銷項(xiàng)稅額中抵扣。注意了,機(jī)動(dòng)車發(fā)票又有新變化

自2021年7月1日起,機(jī)動(dòng)車銷售啟用新版增值稅專用發(fā)票:相比傳統(tǒng)的增值稅專用發(fā)票,機(jī)動(dòng)車發(fā)票中的增值稅專用發(fā)票開(kāi)具時(shí)會(huì)自動(dòng)打印“機(jī)動(dòng)車”標(biāo)識(shí)。

注意:銷售機(jī)動(dòng)車開(kāi)具藍(lán)字發(fā)票后,該車輛的車輛電子信息將自動(dòng)流轉(zhuǎn)并歸屬受票方,因此銷售方對(duì)同一輛車不能同時(shí)開(kāi)具多張藍(lán)字發(fā)票。

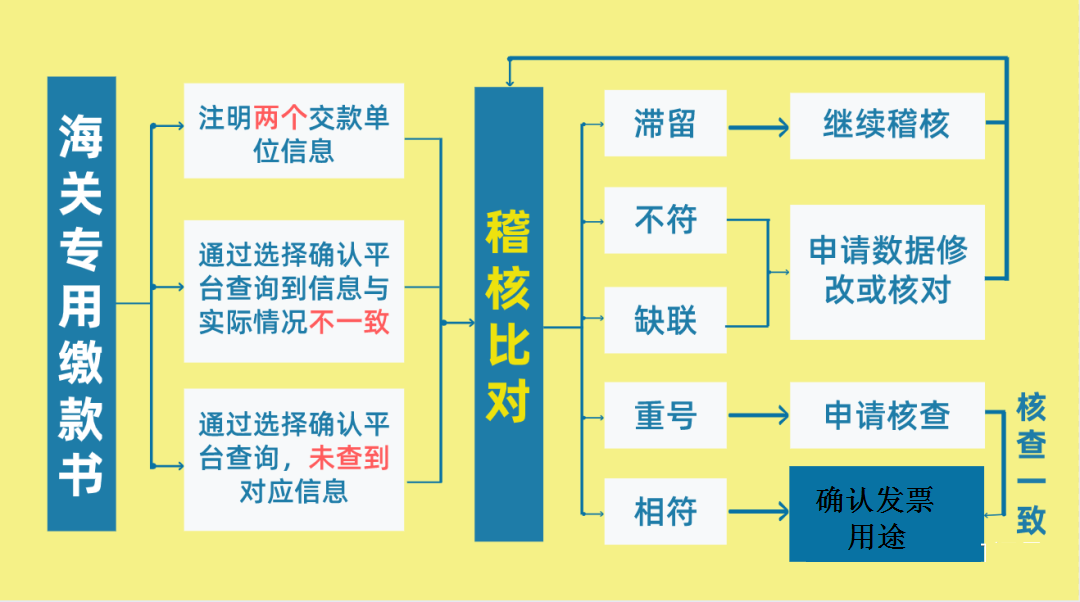

3、海關(guān)進(jìn)口增值稅專用繳款書(shū)

從海關(guān)取得的海關(guān)進(jìn)口增值稅專用繳款書(shū)上注明的增值稅額,準(zhǔn)予從銷項(xiàng)稅額中抵扣。

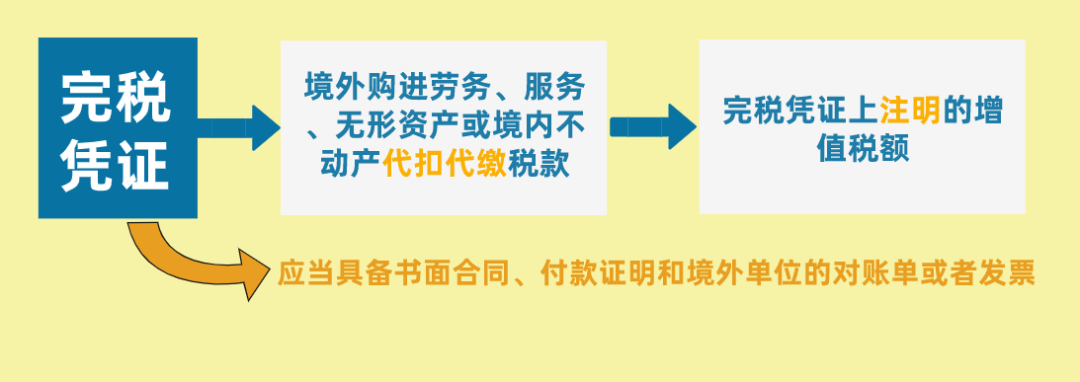

4、代扣代繳稅收完稅憑證

從境外單位或者個(gè)人購(gòu)進(jìn)服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),自稅務(wù)機(jī)關(guān)或者扣繳義務(wù)人取得的解繳稅款的完稅憑證上注明的增值稅額。

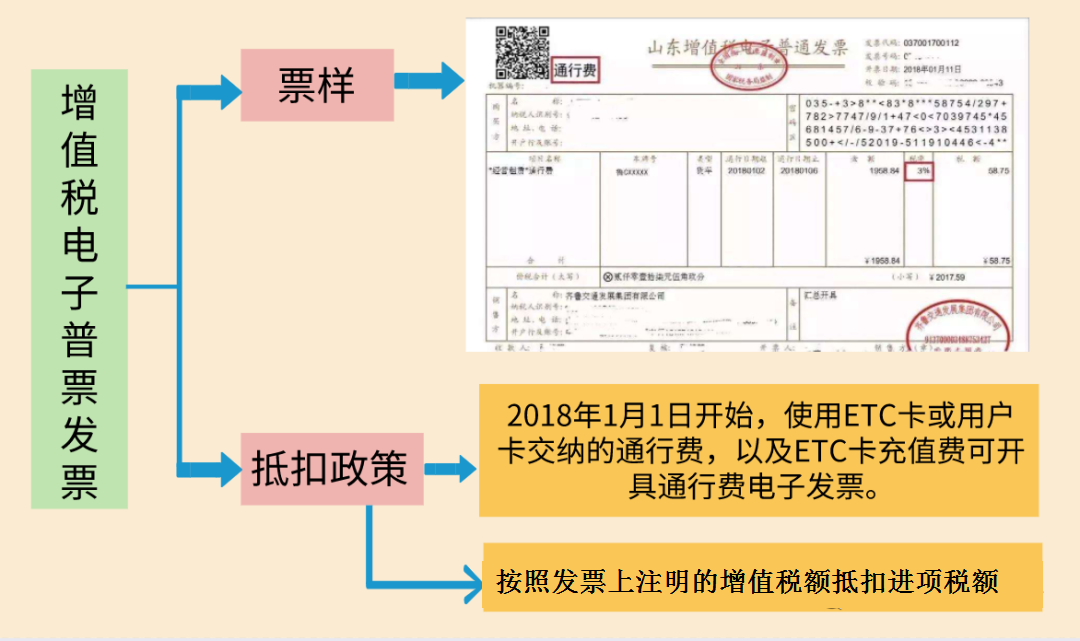

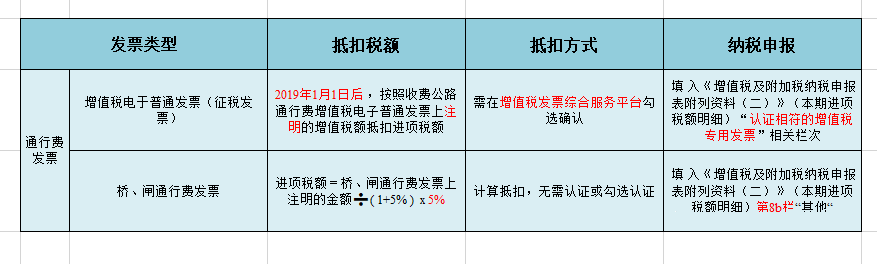

5、通行費(fèi)發(fā)票

(1)收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票;指的是征稅發(fā)票,左上角顯示“通行費(fèi)”字樣,且稅率欄次顯示適用稅率或征收率。

注意:如果左上角無(wú)“通行費(fèi)”字樣,且稅率欄次顯示不征稅,則此類通行費(fèi)發(fā)票不允許抵扣。

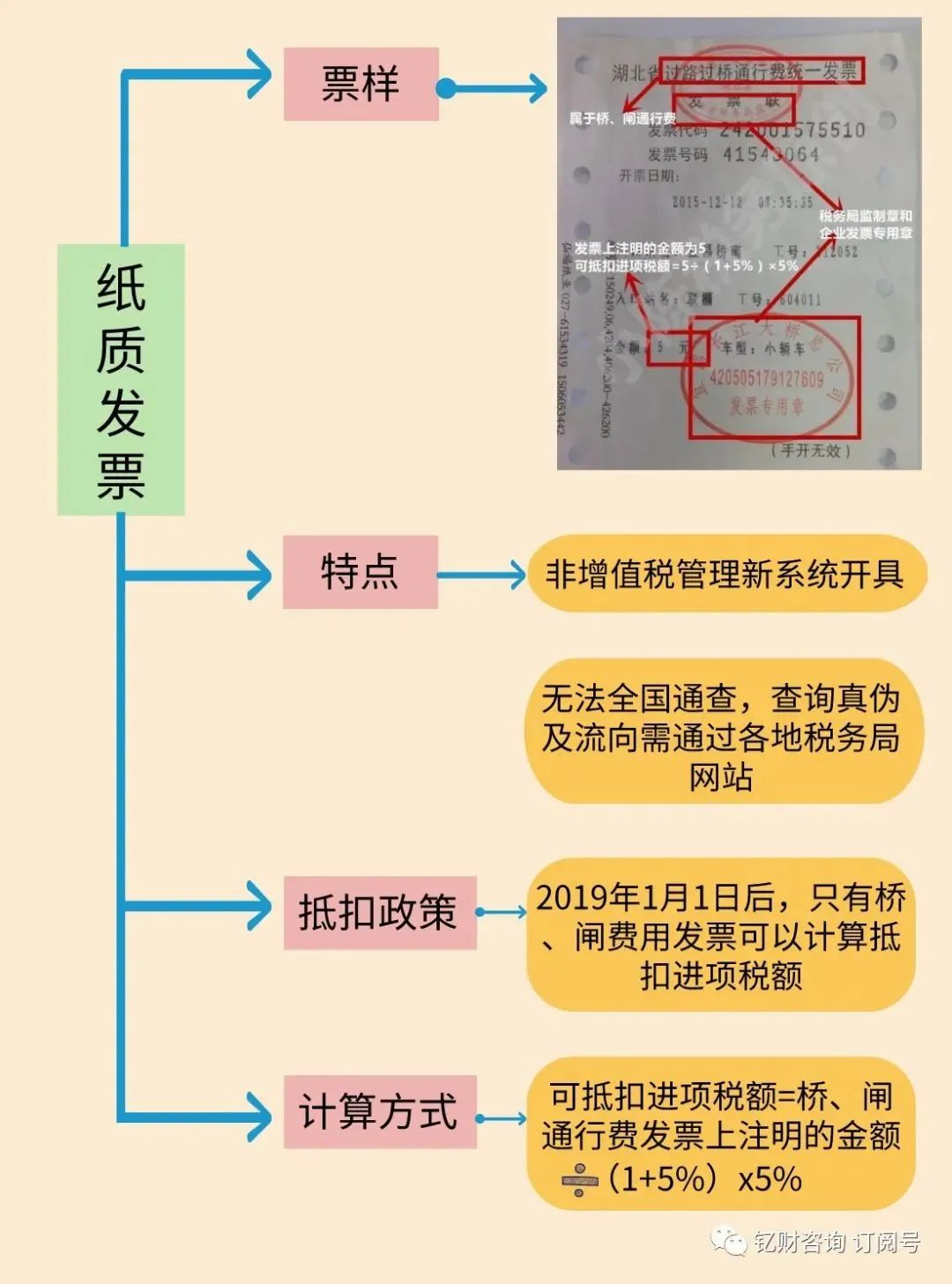

(2)橋、閘通行費(fèi)發(fā)票

如何申報(bào)抵扣?

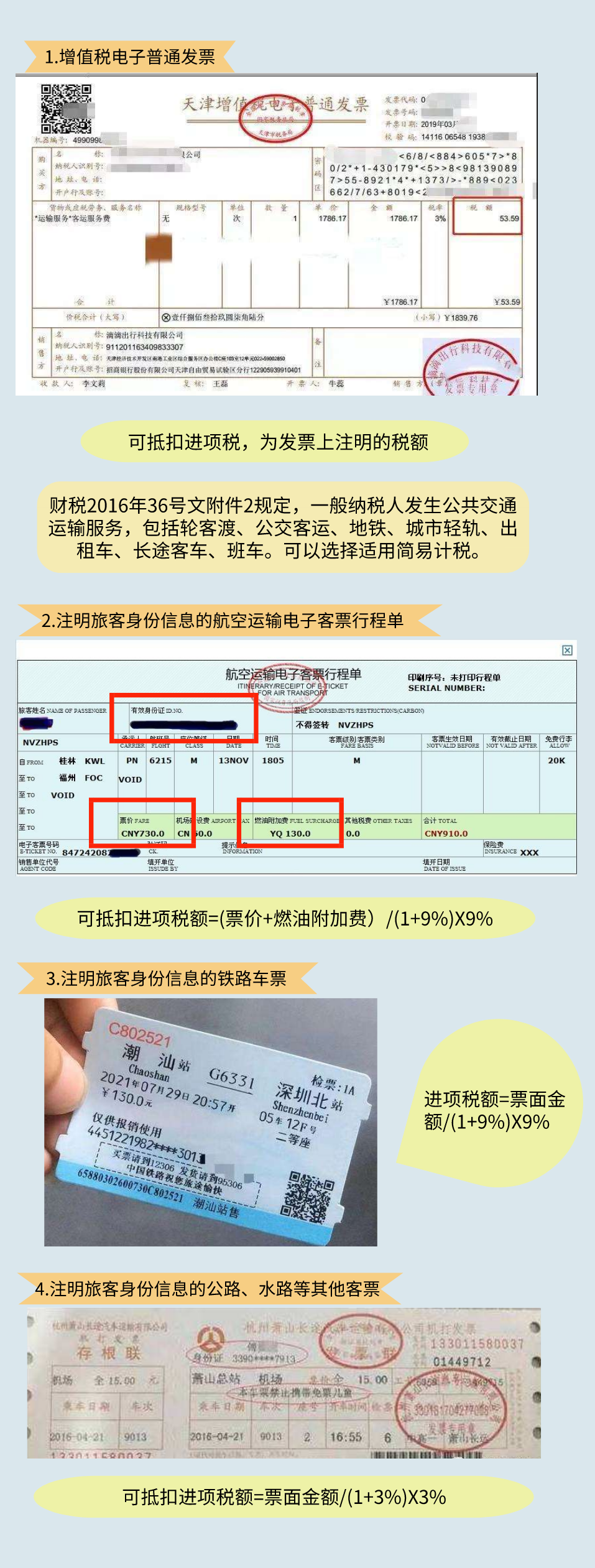

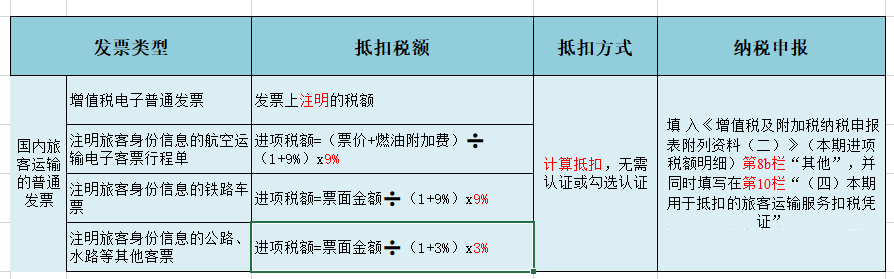

6、國(guó)內(nèi)旅客運(yùn)輸?shù)钠胀òl(fā)票

以下4類票據(jù)可以抵扣進(jìn)項(xiàng)稅

如何申報(bào)抵扣?

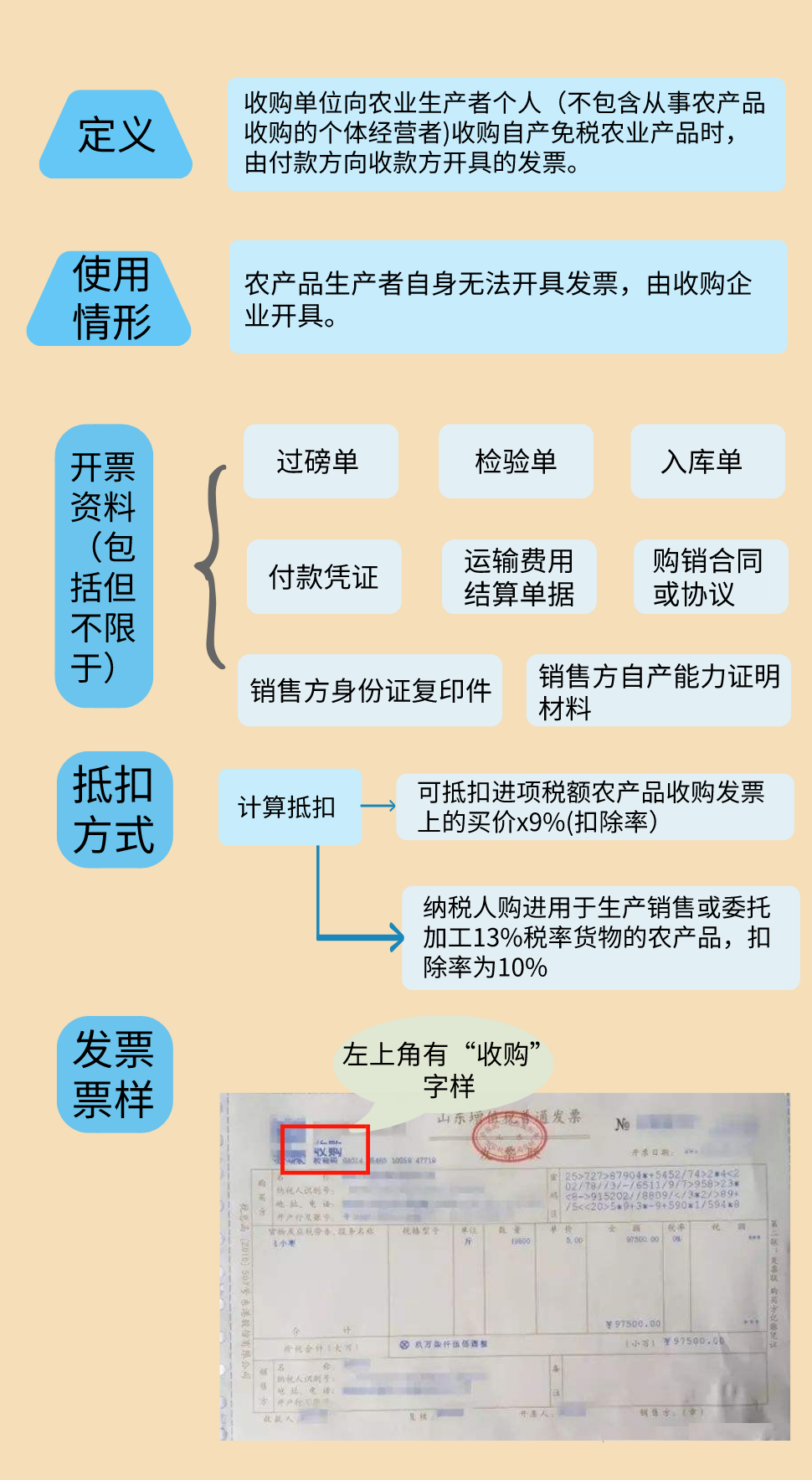

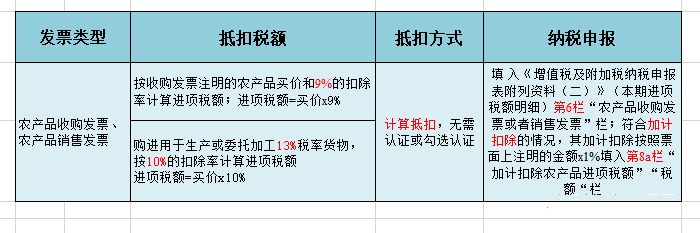

國(guó)家稅務(wù)總局公告2019年第31號(hào)、財(cái)政部 稅務(wù)總局 海關(guān)總暑公告2019年第39號(hào)文規(guī)定,以上票據(jù)可以抵扣,還必須同時(shí)滿足以下條件:1)報(bào)銷人員:與本單位簽訂了勞動(dòng)合同的員工或本單位作為用工單位接受的勞務(wù)派遣員工;為非雇員人員報(bào)銷的不允許抵扣。2)屬于國(guó)內(nèi)旅客運(yùn)輸服務(wù),國(guó)際的(包括港澳臺(tái))不可以;3)用于生產(chǎn)經(jīng)營(yíng)所需,用于集體福利或個(gè)人消費(fèi)的,不允許抵扣。7、農(nóng)產(chǎn)品收購(gòu)發(fā)票或銷售發(fā)票(1)農(nóng)產(chǎn)品收購(gòu)發(fā)票農(nóng)產(chǎn)品收購(gòu)發(fā)票是指收購(gòu)單位向農(nóng)業(yè)生產(chǎn)者個(gè)人(不包括從事農(nóng)產(chǎn)品收購(gòu)的個(gè)體經(jīng)營(yíng)者)收購(gòu)自產(chǎn)免稅農(nóng)業(yè)產(chǎn)品,由收購(gòu)方向農(nóng)業(yè)生產(chǎn)者開(kāi)具的發(fā)票。發(fā)票左上角會(huì)打上“收購(gòu)”兩個(gè)字。

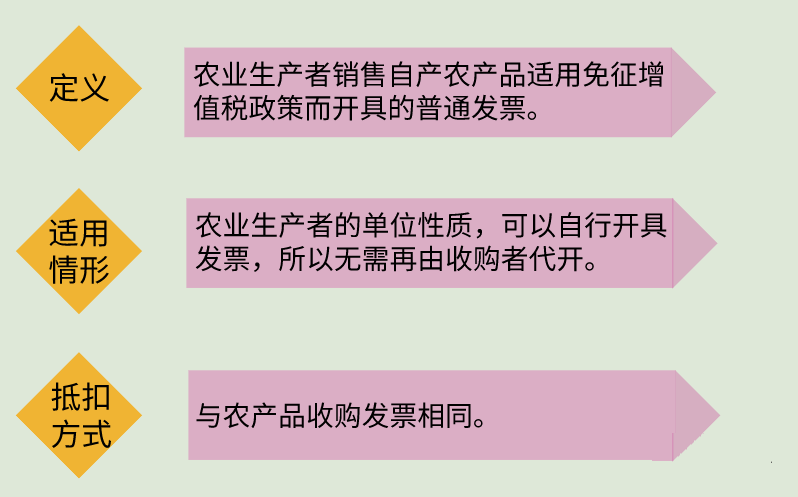

(2)農(nóng)產(chǎn)品銷售發(fā)票

農(nóng)產(chǎn)品銷售發(fā)票是指農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品適用免征增值稅政策而開(kāi)具的普通發(fā)票。

注意:納稅人在開(kāi)具時(shí)稅率應(yīng)當(dāng)選擇“免稅”,而不是“0%”,雖然免稅和零稅率都不征增值稅,但兩者的意義不同,納稅人要注意兩者的區(qū)別。

中文

中文